Snitträntan har på ett år gått från ca 1,5% till 4% vilket självklart påverkar många hushåll och kommer påverka ekonomin ytterligare. Men hur kommer det se ut framåt? Hur bör du som enskild individ tänka? Vi bad Ordna bolåns VD Hemad Razavi ge sin bild på läget och sina expert råd.

Det är ett tufft ekonomiskt läge för många, inte bara för de som äger sin bostad. Höga matpriser, höga elkostnader och inflation påverkar alla. Riksbanken har höjt styrräntan i syfte att stabilisera inflationen och försvara den svenska kronan, men att frenetiskt höja styrräntan är inte rätt väg att gå. Speciellt då tidigare räntehöjningar först nu börjar få effekt för majoriteten av Sveriges bolånetagare.72 procent av svenskars lån sitter nämligen på bindningstider som löper ut i år och kommer gå från en genomsnittsränta för knappt ett år sedan på ca 1,5 procent till över 4 procent. Det innebär kraftigt högre ränteutgifter för många hushåll, som kommer pressa ekonomin ytterligare.

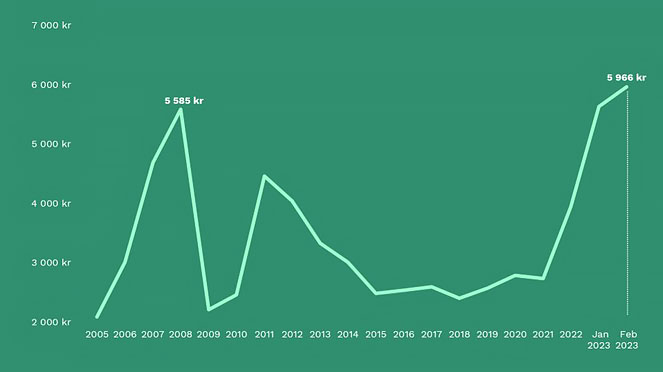

En kartläggning vi har gjort med statistik från Svensk Mäklarstatistik, SCB, Finansinspektionen och Energimarknadsbyrån visar tydligt att rekordnivåerna från finanskrisen 2008 för bolånekostnader nu är slagna. Genomsnittskostnaden för ett bolån med rörlig ränta under 2008 var inflationsjusterat 5 585 kronor per månad. Samma siffra under februari 2023 var 5 966 kronor per månad.

Hur det kommer se ut framåt

Räntehöjningarna kommer slå fullt ut under 2023 och påverka mångas plånböcker, och kraftigt dämpad konsumtion kommer påverka inflationen i rätt riktning. Vi ser att inflationens topp snart är nådd och att kurvan kommer vända nedåt. Enligt vår analys beror detta främst på tre anledningar:

- Priset på insatsvaror, alltså råvaror eller färdiga komponenter som används i tillverkning av andra varor, börjat komma nedåt.

- Bolånekostnaderna har blivit så pass höga att det påverkar efterfrågan på varor och tjänster.

- Kunderna har börjat syna företagens prishöjningar, så kallad smygflation, vilket vi tror kommer få företagen att begränsa omotiverade prishöjningar framåt.

Så ska du tänka framåt

Just nu gäller det att ha is i magen och räkna på hur höga kostnader din ekonomi mäktar med när du ska köpa bostad. Finns det flexibilitet och goda marginaler att klara av en rörlig bolånekostnad är vårt bästa tips att satsa på just det. Är dina marginaler mindre bör du fundera på fast ränta även om det idag inte ser ut att vara det bättre alternativet. Om du funderar på att flytta ditt bolån är det viktigt att du utgår ifrån att du har ett bra förhandlingsläge – i synnerhet om du har en skuldsättningsgrad undrer 70-75 procent. Det är även viktigt att följa ränteutvecklingen i dessa tider eftersom skillnaderna mellan bankerna sällan har varit så stort.

Du är välkommen att kontakta Ordna bolån om du behöver se över din ränta och bolån; Ordna Bolån , du hittar dem även under Experter i appen.